Quo Vadis fiskusie? Cyfrowa rewolucja. Zoom na biznes

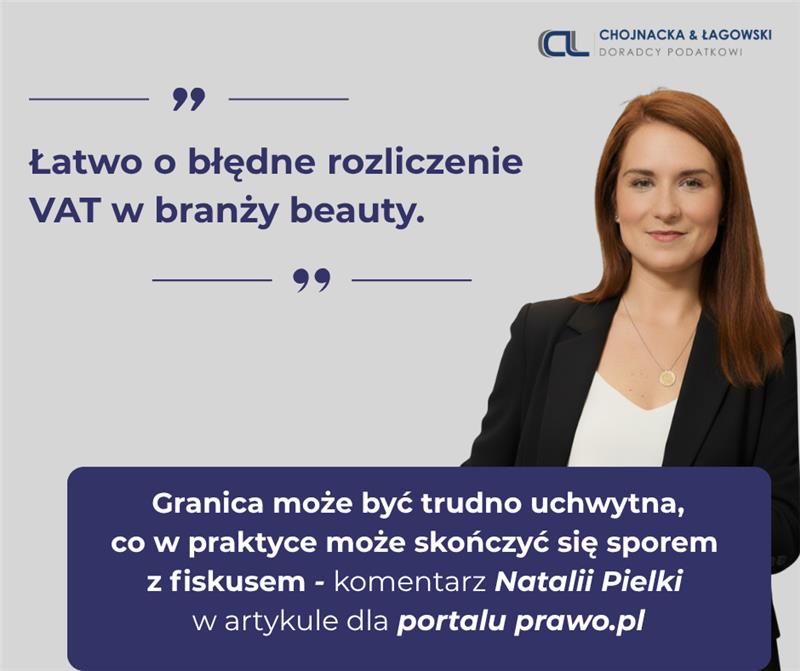

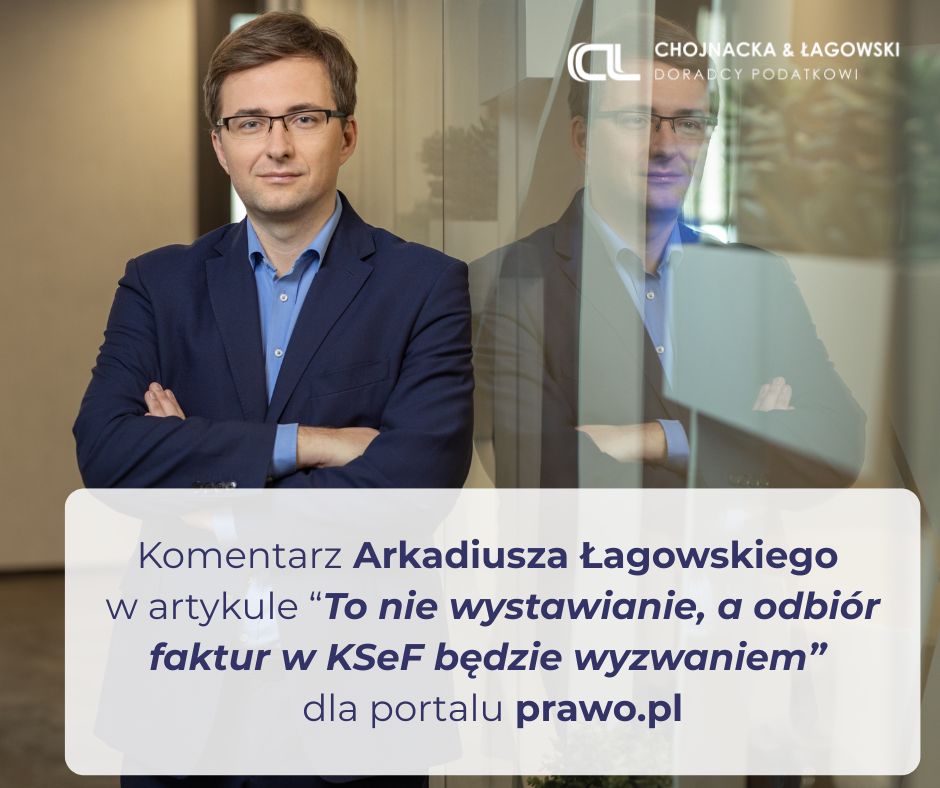

Życie Kancelarii

Quo Vadis fiskusie? Cyfrowa rewolucja. Zoom na biznes

Stoimy właśnie u progu istotnej transformacji — kierunek zmian technologicznych i regulacyjnych w obrębie podatków wskazuje, że nadchodzi czas cyfrowej rewolucji w zarządzaniu podatkami i finansami przedsiębiorstw.

Dla zarządów, dyrektorów finansowych i osób odpowiedzialnych za 𝘤𝘰𝘮𝘱𝘭𝘪𝘢𝘯𝘤𝘦, jednym z kluczowych wymogów staje się przygotowanie do nowej rzeczywistości m.in. poprzez: zapewnienie przejrzystości procedur, spójności dokumentacji oraz identyfikację potencjalnych ryzyk podatkowych. Bez solidnego ułożenia wewnętrznych procesów i ich podatkowej weryfikacji, łatwo znaleźć się w sytuacji nieprzewidzianych konsekwencji, np. błędów podczas wdrożenia cyfrowych rozwiązań w organizacji lub narażenia na zarzuty organów podatkowych.

🔎 𝐐𝐮𝐨 𝐕𝐚𝐝𝐢𝐬 𝐟𝐢𝐬𝐤𝐮𝐬𝐢𝐞? 𝐂𝐲𝐟𝐫𝐨𝐰𝐚 𝐫𝐞𝐰𝐨𝐥𝐮𝐜𝐣𝐚. 𝐙𝐨𝐨𝐦 𝐧𝐚 𝐛𝐢𝐳𝐧𝐞𝐬 to praktyczny przewodnik, który przygotowaliśmy, by pomóc Państwu przygotować firmę na nadchodzące zmiany, uniknąć kosztownych błędów i skutecznie zarządzać ryzykiem.

📅 𝐙𝐚𝐩𝐫𝐚𝐬𝐳𝐚𝐦𝐲 𝐧𝐚 3-𝐝𝐧𝐢𝐨𝐰𝐲 𝐜𝐲𝐤𝐥 𝐰𝐚𝐫𝐬𝐳𝐭𝐚𝐭ó𝐰 𝐨𝐧𝐥𝐢𝐧𝐞, na których pokażemy, jak trzy kluczowe obszary – 𝐊𝐒𝐞𝐅, 𝐉𝐏𝐊_𝐂𝐈𝐓 oraz 𝐓𝐏𝐑 – stają się wspólnym mianownikiem nadchodzącej ery cyfrowej rewolucji podatkowej w relacji przedsiębiorstwo–administracja skarbowa.

➡️ Największym wyzwaniem jest KSeF. Podczas I części cyklu Quo Vadis fiskusie? wyjaśnimy, dlaczego KSeF jest tak złożony i jakie ma implikacje wykraczające daleko poza zmiany w systemach IT.

Czy wystarczy przeprowadzić projekt IT i dostosować systemy do wystawiania faktur ustrukturyzowanych, by być gotowym na KSeF?

Na naszym spotkaniu pokażemy, że to dopiero początek drogi i jeden z etapów pełnego wdrożenia KSeF w organizacji.

➡️ Kolejny warsztat poświęcimy sprawozdawczości podatkowej – systemowi JPK_CIT, który wkracza na stałe do arsenału narzędzi kontroli🧾. Struktura pliku JPK_CIT to swoisty rentgen działalności, który da organom szeroki wgląd w księgi rachunkowe przedsiębiorstwa. To narzędzie, które prześwietli wszystkie nasze transakcje. Jakie błędy mogą zostać wychwycone i co to dla nas oznacza? O tym opowiemy na naszym warsztacie.

➡️ W ostatniej części pokażemy, jak formularz TPR „połączy” dane z KSeF i JPK_CIT, które stanowią podstawę do kontroli.

✨ 𝐙𝐚𝐩𝐫𝐚𝐬𝐳𝐚𝐦𝐲 𝐧𝐚 𝐛𝐞𝐳𝐩ł𝐚𝐭𝐧𝐞 𝐰𝐚𝐫𝐬𝐳𝐭𝐚𝐭𝐲, na których nasi eksperci pokażą, jak przejść tę 𝐜𝐲𝐟𝐫𝐨𝐰ą 𝐫𝐞𝐰𝐨𝐥𝐮𝐜𝐣ę 𝐛𝐞𝐳𝐩𝐢𝐞𝐜𝐳𝐧𝐢𝐞.

Obowiązuje rejestracja! Link do zapisów poniżej👇

https://forms.office.com/e/4bDLZpGurL

ℹ️ Zastrzegamy sobie prawo do weryfikacji zgłoszeń.